Die deutsche Medizintechnik-Industrie hat mit ihren Produkten im Jahr 2020 einen Umsatz von 30,3 Mrd.€*3 erwirtschaftet, die europäische ca. 135 Mrd.€.

Über den Übergang von der Medical Device Directive (MDD) zur Medical Device Regulation (MDR) bei der Marktzulassung medizinischer Produkte ist bereits viel geschrieben worden. Dem Thema geschuldet beschäftigen sich viele Artikel mit den regulatorischen Implikationen. In diesem Beitrag möchten wir das Augenmerk auf die Umsetzung und die finanziellen Konsequenzen der Einführung der MDR für die Unternehmen richten.

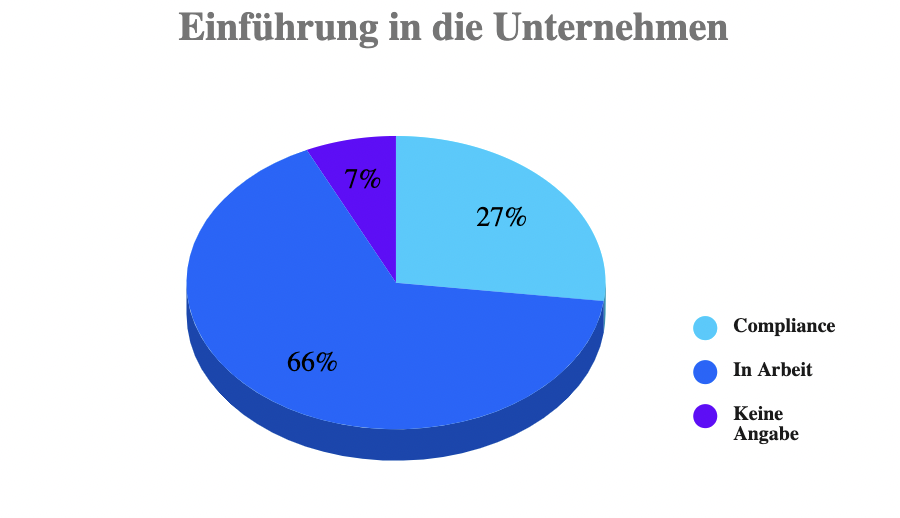

Die Einführung der MDR – Wo steht die Industrie?

Nach einer Untersuchung vom Herbst 2019*1 sollten im Mai 2020, also zum Zeitpunkt der ursprünglichen Scharfschaltung der MDR, lediglich 27% der Unternehmen die MDR in der betrieblichen Praxis umgesetzt haben. 66% der Firmen gaben an, noch eine Strategie entwickeln zu müssen, wie sie die Konformität mit der MDR sicherstellen wollten. Dabei spielt Größe eine Rolle: Nur 24% der Unternehmen mit weniger als 85 Millionen Euro Umsatz sagten, sie könnten das Ziel zum Stichtag erreichen, verglichen mit 34% der größeren Unternehmen – also 50% mehr erfolgreiche große Unternehmen als kleine.

Dies ist eine Vorschau auf das Kommende: es ist offensichtlich, dass sich größere Unternehmen mit dem Schultern der MDR, also dem damit verbundenen Arbeitsaufwand und den Kosten, leichter tun als kleine.

Mit der Verschiebung der Verbindlichkeit der MDR um 1 Jahr auf den 26. Mai 2021*2 wurde ein enormer Druck aus dem Markt genommen. Doch die Ruhe täuscht. Die Notwendigkeit der Re-Evaluation der Produktportfolios und der mit der Neuzulassung verbunden Kosten bleibt bestehen, und damit schmerzhafte Entscheidungen über die Rentabilität der anstehenden Investitionen in den Produktbestand und seine Struktur.

Altbestände – zugelassen zu einer Zeit, als die Benannten Stellen die Sache noch entspannt angingen – werden ob ihrer Dokumentation Probleme aufwerfen gegenüber Benannten Stellen, von denen erst die Hälfte re-akkreditiert ist bei ungefähr 20 Designierungen. Denn dies ist einer der Hintergründe der Einführung der MDR: Die Benannten Stellen zu einer rigideren Anwendung und Kontrolle der Vorschriften zu bewegen.

Die Einführung der MDR – Was kostet uns das?

Einem Bericht von Ernst & Young*4 zufolge belaufen sich die Kosten für die europäische Industrie im Rahmen der Einführung der MDR auf

- 7.5Mrd.€ für die Einführung des Unique Device Identifier – Systems

- 17.5Mrd.€ für die zentralisierte Marktzulassung

Das sind europaweit 25 Mrd.€ Kosten, von denen auf Deutschland pro rata Umsatz 5,6Mrd.€ tragen wird. Dies sind 18,5% des Jahresumsatzes und liegt weit über der Profitabilität deutscher Unternehmen, deren EBIT sich nach einer Studie der Hans-Böckler-Stiftung*5, die zwei Drittel der deutschen Medizintechnik-Unternehmen abbildet, in 2019 auf 8,1% beläuft.

Diese Zahlen mögen erstaunen, aber dieselbe Studie*4 findet 17,5 Mio.€ Kosten für die Zulassung eines einzigen Klasse III – Produktes auf dem Wege einer klinischen Studie, die allerdings lediglich 1,8% der Zulassungen ausmachen *6. 8% entfallen auf Klasse IIb– und 20% auf Klasse IIa– Produkte. Die beiden letzteren benötigen entweder eine aufwändige Auswertung anhand einer klinischen Evaluation oder anhand bereits vorliegender, klinischer Daten. Von den derzeit in Deutschland hergestellten 500.000 Produkten*3 betrifft dies knapp 150.000.

Damit wird klar, dass die Kosten für die Umstellung auf die MDR schmerzhafte Konsequenzen für das Ergebnis haben werden, sogar dann, wenn die Kosten auf mehrere – maximal vier Jahre – verteilt werden. In diesem besten Falle belaufen sich die Kosten auf 57% des Gewinnes eines Unternehmens – und das vier Jahre lang.

Agieren, nicht reagieren!

Die Zulassung von Altlasten steht aus den o.g. Gründen nicht zur Diskussion. Daher sind die Firmen mit einer Wahl konfrontiert:

- Altlasten und ggf. ganze Produktlinien aufzugeben

- Diese durch neue, innovative Produkte zu ersetzen

- Sich gewinnbringend aus dem Geschäft zurückzuziehen

Punkt 2 macht es notwendig, den strategische Werthebel der Innovation zu finden, mit Patenten zu besetzen und zu realisieren. Dies kann auch mit externer Unterstützung geschehen, d.h. durch das Auffinden des richtigen Partners oder die Vorbereitung zur Aufnahme einer Geschäftseinheit.

Punkt 3 erfordert das Finden eines potenziellen Käufers und die Vorbereitung zur Abgabe einer Geschäftseinheit oder des ganzen Unternehmens.

Je früher dies geschieht, desdo besser, denn die Handlungsspielräume werden enger!

Quellen:

- Survey from the Regulatory Affairs Professionals Society (RAPS) and KPMG, Sept. 2019

- Regulation (EU) 2020/561 of the European Parliament and of the Council of 23 April 2020

- „BVMed Branchenbericht 2020“

- EY, “How the new EU Medical Device Regulation will disrupt and transform the industry“, 2016

- Hans Böckler Stiftung, „Branchenanalyse Medizintechnik“, Mai 2020

- BVMed 42 / 2017